健康保険編 社会保険でもらえる給付金と活用法

毎月楽しみな給料日。もらった瞬間はうれしいですが

給与明細を見てみると、税金や社保(社会保険)など色々なものが引かれてちょっと悲しい…。

「そもそもこの社会保険ってなんのために引かれているの?」

「きちんと支払っているけど、どんなときに役立つのかわからない」

そんな方も多いのではないでしょうか。

一般的に社会保険というと健康保険と厚生年金保険について指すことが多いですが

それ以外にも介護保険、雇用・労災保険など様々な種類があります。

今回は健康保険をピックアップして活用法を説明していきたいと思います。

健康保険の負担軽減制度と受給できる給付金の種類

療養費(医療費3割負担)

健康保険で思い浮かべるもので最も多いのがこの療養費ではないでしょうか。

病気やケガにより病院で受診した場合に健康保険証を提示することで自己負担率が軽減されます。

実際に働いている方で給与から引かれている方(現役並み所得者)なら3割の負担で済みます。

またその他に小学校入学前の方は2割、70~74歳の方は2割(現役並み所得者は3割)、

75歳以上は1割(現役並み所得者は3割)となっています。

高額医療費

重い病気や大きなけがなどで医療費や入院費が高額になってしまった場合に利用できる制度です。

同じ月の中で医療費が自己負担限度額を超えた場合、超えた分の支払額があとで払い戻される制度です。

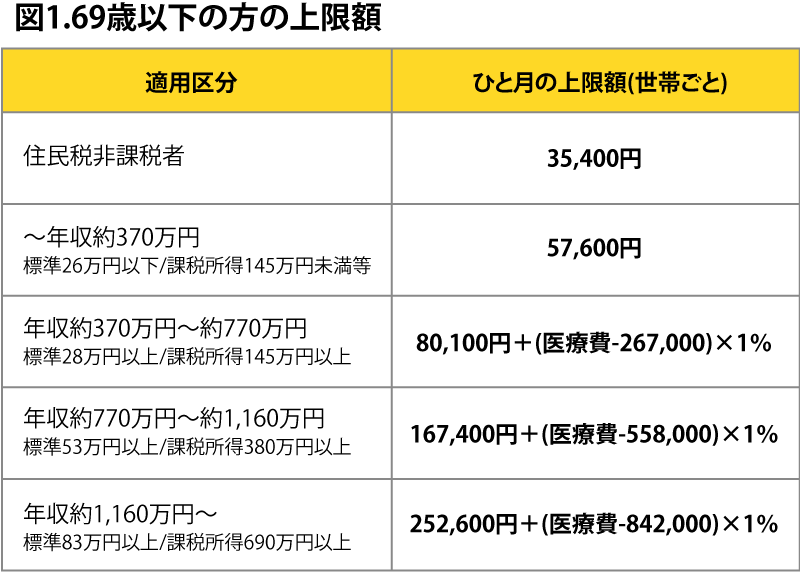

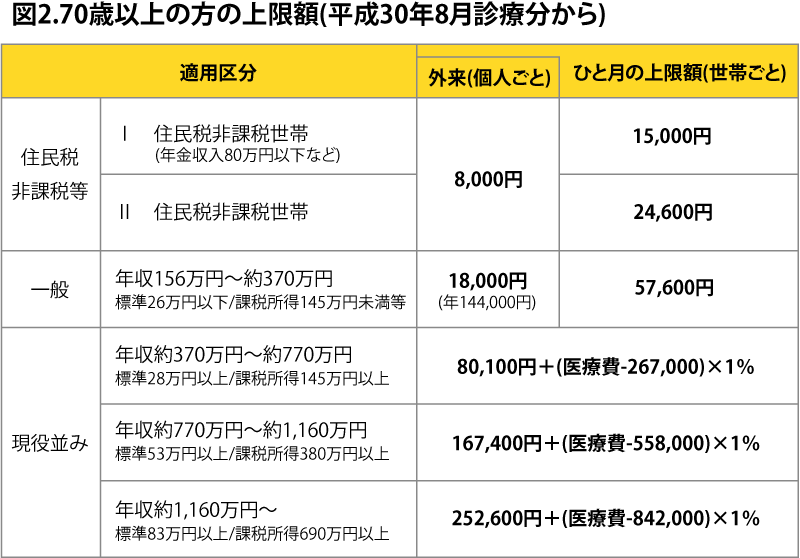

自己負担限度額は年齢や収入によって変わってきます(図1・図2参照)。

例えば69歳以下で標準報酬月額28万円~50万円の方が月50万円の医療費がかかった場合、80,100円+(総医療費-267,000円)×1%が計算式となり、82,430円の負担だけで済みます。

注意点としてその月の総医療費での計算となるため月をまたぐ場合は合算できずそれぞれの月での計算が必要です。

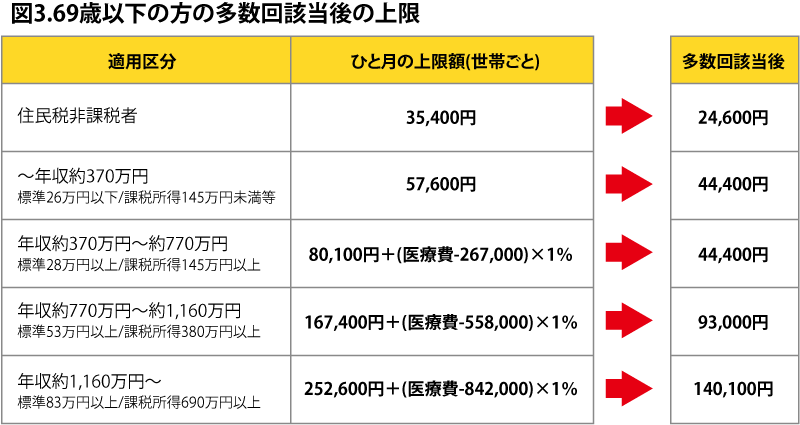

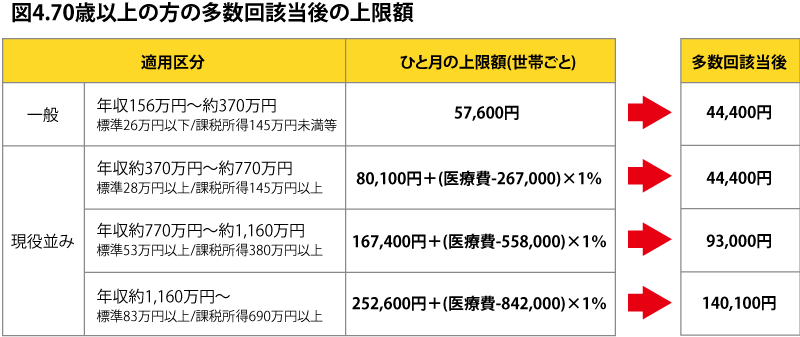

しかし、3ヵ月以上の高額療養費の支給を受けた場合4ヶ月目以降は上記の限度額よりも自己負担限度額はさらに軽減(図3・図4参照)されます。これを多数回該当といいます。

※70歳以上の方の「住民税非課税」の区分の方については、多数回該当の適用はありません。

また図にある(世帯ごと)とは通常考える世帯とは違い、健康保険加入者(被保険者)とその被扶養者を一括としたものを世帯としています。

例えば夫婦で夫が会社員・妻が専業主婦の場合、夫が被保険者で妻が被扶養者となり世帯として合算することができます。

他にも就業していない子供なども同様に被扶養者ですので合算することが可能です。仮に夫婦がどちらも働いており、それぞれが被保険者であった場合は世帯として合算することはできませんので注意が必要です。

傷病手当金

傷病手当金は病気やケガで長期間会社を休まなければならなくなったとき、給与の変わりに支給される手当金のことです。一定の条件を満たすことで被保険者の標準報酬月額をもとに計算した1日あたりの3分の2の額が休んだ日数分支給され、最大で1年6か月支給されます。条件は以下の通りです。

①業務外の事由による病気やケガの療養のための休業であること

②医師の判断により従事している仕事に就くことができないこと

③連続する3日間の休みを含み4日以上仕事に就けなかったこと

④休業した期間について給与の支払いがないこと

(ただし給与の一部が支給されており、その額が傷病手当金を下回っている場合はその差額が支給されます)

例えばあなたがインフルエンザにかかってしまい。会社を1週間休まなければならなかった場合

4日目以降の分は傷病手当金をもらうことができます。最初の3日間については土日を含んでも問題ありません。

上記①に「業務外の事由による病気やケガの療養のための休業であること」とありますが、

業務中または通勤途中の災害などで病気やケガをした場合は傷病手当金は支給されません。

代わりに労災保険を利用することができるので安心です。労災保険については別の機会に説明したいと思います。

出産育児一時金(家族出産育児一時金)

被保険者あるいは被扶養者が出産した際に申請を行うと1児につき42万円が支給されます。

被保険者の扶養家族が出産する場合は家族出産育児一時金といい、内容は同じです。

健康保険に入っていれば子供が生まれた際出産一時金が支給されるということです。

双子の出産など一度に複数人の出産の場合は42万円×人数分加算されます。

出産手当金

被保険者が出産のために会社を休み給与が支払われなかった場合に受け取れる手当金です。

産前~産後は労働ができないためその間は無収入となってしまいます。その期間を補うために手当金が支給されます。

出産手当金の支給資格は以下のとおりです。

①勤務先の健康保険(健康保険組合、協会けんぽ、共済組合)に加入していること

②妊娠して4ヶ月以降の出産であること

③出産するために休業していること

④休業期間中に出産手当金以上の給与を受け取っていないこと

対象期間は出産の日以前42日から出産の翌日以降56日目の98日間で、

支給金額は「支給開始日の以前12ヶ月間の各標準報酬月額を平均した額÷30日×(2/3)」で計算されます。

健康保険に加入している期間が1年未満だと計算方法が異なり

・支給開始日が含まれる月以前の、各月の標準報酬月額の平均額

・健康保険加入者の標準報酬月額の平均額

のいずれか低いほうをが適用して計算されます。実際に受給される場合は会社に相談してみましょう。

注意点としては④の部分です。支給期間中に会社から給与が支払われた場合は出産手当金全額は支給されません。

仮に休業中の給与が出産手当金の額を下回っていた場合はその差額分のみの支給されます。

また産前・産後休業期間中は社会保険料(健康保険・厚生年金保険)は免除されます。

埋葬料

被保険者が業務外の事由で亡くなってしまった場合、亡くなった被保険者により生計を維持されて

埋葬を行う方に「埋葬料」として5万円が支給されます。

例えば夫が被保険者で亡くなった場合、妻が申請を行えば5万円支給されます。

一口メモ 社会保険での健康保険と国保(国民健康保険)は一緒じゃない?

一見会社で入っている健康保険と個人(フリーランスや自営業等)で入る国民健康保険は同じように見えますが

国民健康保険には傷病手当金と出産手当金は支給対象になっていません。

考え方としては雇われている間の給与に対しての保証となるので個人で報酬を得ている方は対象外ということのようです。

以上が給与から引かれる健康保険の活用法になります。

健康保険だけでも結構あるのは意外だったのではないでしょうか?

それなりの金額が引かれるので損した気分になってしまいがちですが、その分色々な活用法が存在しています。

ただし注意点として基本的に上記の給付は自分自身で申請などを行わないと支給されないものが多いので

申請を忘れてしまっていたり存在自体を知らなかった場合、最悪の場合支給を受けられず損をしてしまいます。

数がかなりあるので全てを覚えるのは難しいですが、お仕事をする上で困ったときは何か対象となる制度が無いか

調べる癖をつけておきましょう。